智東西(公衆號:zhidxcom)

文 | 雲鵬

當下是數據爆炸的時代,而隨着5G、雲、人工智能的快速發展,數據體量還將進一步呈現爆發式增長,此時存儲的重要性就愈發突顯出來。

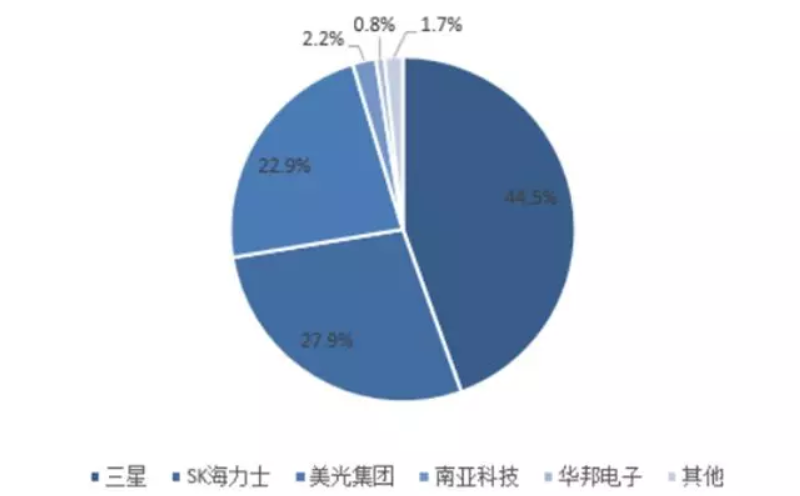

提到存儲,我們最先想到的就是內存和閃存,的確,這兩大類型的存儲器,目前佔據了全球95%的存儲市場,也是應用最爲廣泛的兩類產品。

但目前內存和閃存市場均由海外巨頭進行寡頭壟斷。內存方面,僅三星、SK海力士、鎂光三家就分走了超過95%的蛋糕。而閃存方面,三星、東芝、西部數據三家也佔據了七成以上份額。

不過就在2月26日,長鑫存儲發佈了旗下自研的DDR4內存芯片、DDR4內存條以及LPDDR4X內存芯片,這幾款產品均符合國際通行標準規範,可以說第一次填補了國產內存在這一領域的空白。

要知道,這是真正看得見、摸得到、可量產,並且可以插在你的臺式電腦上使用的內存條,而不是實驗室裏通過測試的樣品。今年,普通消費者就可以在PC市場中買到國產的內存了。

包括在閃存領域表現突出的長江存儲在內,有業內分析指出,今年將會是國產存儲全面爆發,吹響國產化號角的一年。不過我們也能清晰的看到,在存儲的中上游,在半導體生產設備、芯片製造等環節,國產存儲仍然面臨着許多挑戰。

一、投資1500億,歷時四年終於量產

2016年5月, 長鑫存儲在兆易創新和合肥產投的支持下成立,開始了DRAM內存的研發。其董事長兼CEO朱一明也是兆易創新的創始人。合肥產投的背後是合肥地方政府,而兆易創新的背後則有着國家IC產業基金的支持。

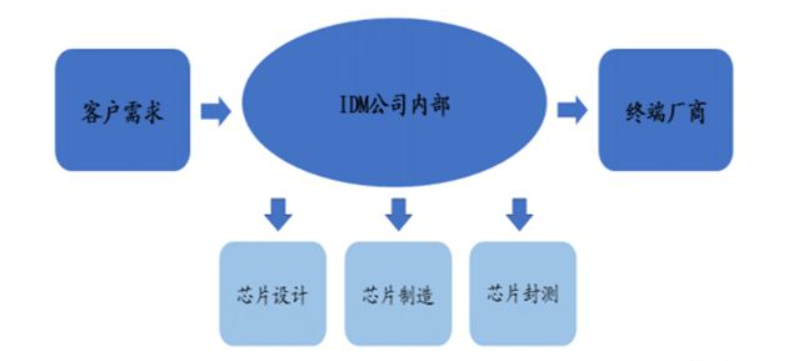

長鑫存儲主要專注於DRAM領域,採用了集合設計、製造、封測、銷售等環節於一身的IDM模式。DRAM也是目前市場應用範圍最爲廣泛的一類內存。

截至去年9月21日,長鑫存儲DRAM項目總投資規模已經達到了1500億元。經過4年打磨,該項目在2019年的世界製造業大會上正式宣佈投產,並且其內存的製程工藝可以達到目前全球市場中主流的10nm第一代水平。

長鑫存儲預計在2021年完成17nm技術的研發。目前長鑫存儲的產能在2萬片/月左右,其總共有三期產能規劃,在三期結束後,其產能將會來到36萬片/月。屆時,長鑫存儲的DARM市場佔有率有望超過10%,成爲全球第四大DRAM廠商。

目前,長鑫存儲仍是中國大陸唯一一個擁有完整技術、工藝和生產運營團隊的DRAM項目。

二、國產閃存芯片扛把子——長江存儲

長江存儲和長鑫存儲成立於同一年,誕生於武漢,其背後同樣有着國家IC產業基金的支持,目前整體投資金額高達240億美元。不過長江存儲的實際控股人是紫光集團旗下的紫光控股,也屬於清華系高新產業鏈的一條分支。

自成立以來,長江存儲一直專注於3D NAND閃存芯片的設計、生產和銷售,也採用了 IDM模式。NAND閃存芯片在整個儲存器市場中佔據着超過40%份額,是最主要的一類閃存芯片,也就是我們生活中常見的固態硬盤的最主要組成部分之一。

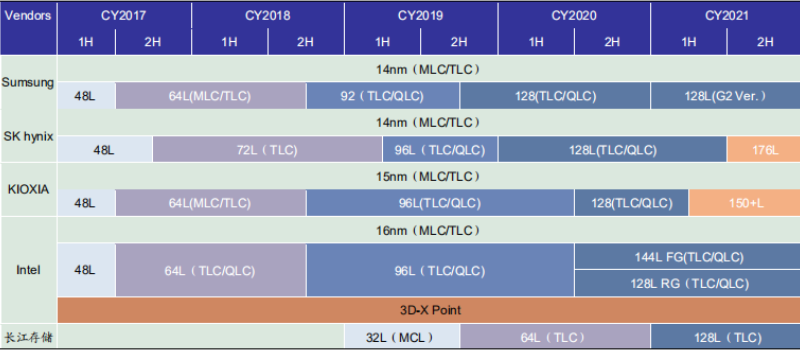

2018年第四季度,長江存儲實現了32層NAND閃存芯片的量產,而在去年9月,它正式宣佈開始量產64層 256Gb的TLC 3D NAND閃存芯片。這也讓長江存儲在主流固態硬盤市場中的競爭力再上一個臺階。

由於2019年存儲市場產品價格大幅下跌,目前主流產品仍然以64層或72層爲主,因此長江存儲的產品可以基本滿足市場的主流需求。根據未來規劃,長江存儲有望實現128層NAND閃存芯片的量產。

當下,長江存儲的產能約爲2萬片/月,其2023年的目標爲30萬片/月,屆時它將有望成爲全球第三大NAND閃存芯片廠商。

三、成績值得肯定,但差距依然矚目

雖然長鑫和長江這兩個國產存儲龍頭企業分別在內存和閃存市場中殺入主流玩家賽道,但是與領跑的海外巨頭之間,依然差距十分明顯。

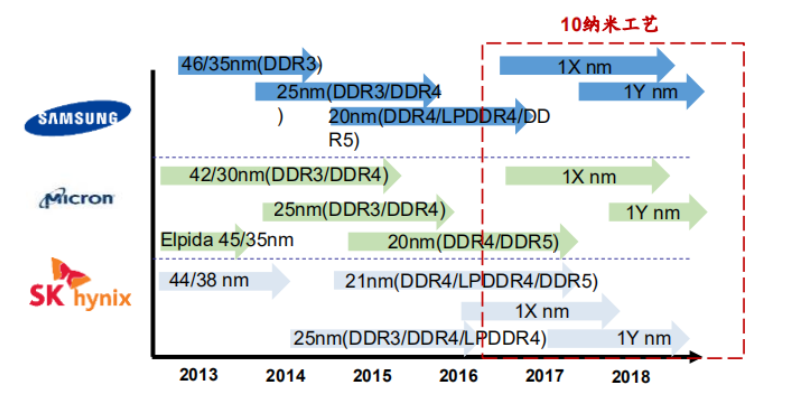

在內存製程工藝方面,10nm級別分爲三個工藝節點,分別爲1xnm、1ynm和1znm,1znm最爲先進,相當於12-14nm製程,而後續還會有1α、1β和1γ等更高規格的製程節點。

目前長鑫存儲的10nm級別製程工藝屬於第一代1xnm。鎂光的1ynm LPDDR5內存目前已經量產落地於最新發布的小米10系列旗艦手機中,同時鎂光計劃在2020年下半年推出1znm級別DRAM芯片。三星這邊也計劃在2020年量產基於1znm的LPDDR5內存,應用於最新的旗艦手機中。

在內存產能方面,雖然按照理想情況,長鑫存儲將在2020年第一季度末達到4萬片/月的產能,但三星在2019年第四季度就已經達到了46.5萬片/月的產能,SK海力士和鎂光也緊追其後。

在NAND閃存芯片技術方面,三星、SK海力士、東芝、西部數據已經在2018年下半年實現了96層NAND閃存芯片的量產。雖然長江存儲計劃未來將會實現128層的量產,但該技術節點已經被列入三星、SK海力士等公司今年的計劃之中。同時,三星在NAND閃存芯片產能上相較長江存儲有着超過20倍的領先。

四、政策、資本、市場三重機遇

有成就,亦有差距,這也是國產存儲不斷前行的動力。而在當下這個節點,不論從政策、資本還是市場來看,國產存儲發育的內外部環境都充滿了機遇。

從長鑫存儲和長江存儲的發展過程中,我們不難看出,國家隊的身影始終在他們的背後。其實早在「十二五」期間,我國就開始大力支持IC產業的發展,先後出臺了《國家IC產業發展推進綱要》 和國家重大科技專項等扶植政策。

2014年9月,國家IC產業基金正式成立,對於半導體行業中優秀的「潛力股」,大基金會以直接入股的方式進行支持,同時協助企業進行國際併購等活動,從而掌握更多核心技術。

經過多年發展,IC產業聚集的省份也陸續成立了地方IC基金會,不斷爲半導體行業的發展注入新鮮的資本力量。據統計,截至2019年4月,全國IC產業投資基金總規模已經達到了5000億元左右。

存儲行業的核心存儲芯片,其最重要的生產原料之一就是晶圓片,目前中國大陸地區正在積極新建晶圓代工廠,提升晶圓代工產能,這也爲存儲芯片的生產提供了有力上游保障。

再看市場下游,5G、大數據、雲服務、人工智能的快速發展,讓服務器領域的存儲需求迎來爆發式增長。而智能手機、高性能計算機、無人汽車等終端設備的快速發展,也讓消費級存儲市場持續膨脹。

同時,外部環境也對國內存儲企業的追趕較爲有利。由於近兩年存儲市場產品價格的頻繁波動以及技術提升所需要的資本大幅提升,海外巨頭的技術路線推進速度逐漸放緩。2018年開始量產的96層3D NAND閃存芯片至今依然被當前主流固態硬盤所採用。

結語:踏實鑽研核心技術,抓住機遇縮小差距

長鑫存儲8GB 2666頻率的DDR4內存的成功量產,讓我們看到了國產存儲正在一步一個腳印,實打實地縮小與國際存儲巨頭之間的差距。從成立到實現主流級別工藝產品的量產落地只用了不到四年時間,我們也能夠看到國產存儲發力的決心與實力。

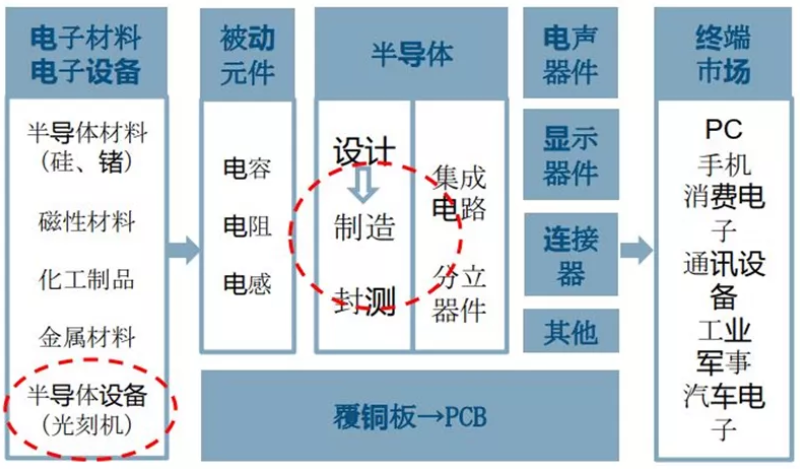

但我國整體IC產業在上、中、下游的佈局仍然不均衡,有很大完善的空間,在上游關鍵的半導體制造設備,如核心的先進光刻機領域,仍然是一片空白。並且製程工藝與產能的追趕仍然需要雄厚的資本支持和大量的高精尖人力資源投入。

▲我國IC產業薄弱環節

目前,在存儲領域我國有長江存儲、福建晉華等,在CPU、GPU領域有兆芯、龍芯、景嘉微等。另外還有兆易創新、北京君正、海思、紫光等衆多企業都在國產IC產業的不同賽道上努力前行。

從政策到資本,從內部市場到外部環境,國產存儲的生長土壤仍然肥沃。希望有一天,當我們打開商城網頁,輸入「內存」或「固態硬盤」時,不再彈出滿屏的進口品牌。我們期待看到更多鮮豔的「五星紅旗」,看到更多被市場認可的中國芯。國產存儲,未來可期。