作者 | 趙之齊

編輯 | 包永剛

上週,寒武紀、沐曦與摩爾執行緒在同一天釋出了業績快報。

寒武紀率先破局盈利,沐曦虧損持續收窄,摩爾執行緒營收高速增長。

然而,市場對三家公司此次交出的成績單,並不能算滿意。

「二級市場對寒武紀的預期,是他們公開資料的三四倍」「沐曦和摩爾執行緒如果還沒有新的大訂單出來,股價也就基本這樣了」,有分析師指出。

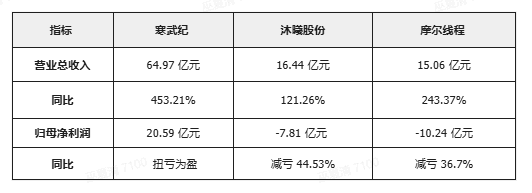

三家公司業績快報資訊整理

三份業績快報,正是幾家國產AI晶片公司在路線、訂單、產能、生態四大戰場上的寫照。(更多AI晶片公司訂單等細節,歡迎新增作者微信 Ericazhao23 交流)

單純的盈利和減虧已經難以「服眾」,二級市場對國產算力公司有何期待?今年的格局預計有何變化,市場又已透露什麼新的隱憂?

率先盈利的寒武紀,市場並不買賬

2025年,寒武紀交出了一份里程碑式的成績單:

營收64.97億元,同比增長453.21%;歸母淨利潤20.59億元,是上市五年後首次扭虧為盈。

儘管國產晶片商業化迷霧仍未消散,但寒武紀率先跑通自己的盈利閉環,離不開兩大因素:

一是抓住與位元組合作的契機,提升了產品的相容性和易用性,跑通產品且提升了穩定性,疊加其ASIC架構在視訊、影象等推理場景下的效率優勢,實現了落地閉環。

此外,頭部網際網路大廠的集中訂單,阿里、位元組等客戶的大規模採購,也進一步推高了寒武紀整體訂單量級。

據雷峰網瞭解,出於行政主導因素,今年位元組和阿里等大廠在國產算力上的支出,有望增長40%–50%甚至翻倍。經分析師內部測算,國內頭部五家網際網路公司,單單一年內對AI晶片的採購空間,就能高達6000億元。這對國產晶片而言無疑是巨大的行業紅利。

但這份紅利預期,目前並未能完全轉化為市場對寒武紀的正面情緒——

其業績快報釋出後,二級市場反應明顯平淡。

多位分析師向雷峰網(公眾號:雷峰網)坦言,這份成績單雖然「符合公告預期」,但遠低於大家此前的心理預期。

市場對利潤增速並不滿意,而新的風險點已陸續浮現。行業對寒武紀的增長持續性,隱憂漸現。

利潤環比下滑、產能受制、自研逼近:寒武紀高增長開始承壓?

寒武紀業績裡的盈利勢頭,正在悄然放緩。

2025年,公司Q2淨利潤達到6.83億元,但隨後逐季回落:Q3約5.67億元、Q4約4.54億,連續兩個季度環比遞減。

分析師李維指出,二級市場通過供應鏈、下游整機廠商(浪潮、華勤等)測算的寒武紀出貨量和營收,是公司最終披露資料的三四倍。(二級市場對寒武紀營收判斷具體情況,歡迎新增作者微信 Ericazhao23 交流)

這中間的缺口,一方面可能是出貨與收入確認的節奏差異,另一方面則指向供給端不及預期。當然,也不排除公司引導壓低市場預期的可能。

長期追蹤半導體相關公司的分析師陸明也回憶,去年市場曾一度擔憂寒武紀的產能瓶頸,直到中芯國際擴產、供應鏈逐步理順,股價才衝上五千億市值。

在那之後,市場對寒武紀的預期更加激進:按照訂單端測算,公司有望年內實現一兩百億的營收,對應市值空間直指萬億。

但要實現這一目標,意味著單季度收入必須衝到幾十億乃至百億的級別。在市場持續走高的預期下,2025年8月,寒武紀釋出股票交易風險提示公告稱,預計全年實現營業收入在50億至70億期間。

在陸明看來,寒武紀正在或主動或被動地「錯過」市場最熱情的階段,而外部的競爭格局,也已悄然生變。

一大壓力,是客戶自身的自研替代。

隨著位元組、阿里等大廠自研晶片逐漸成熟,市場對替代的預期增高。過去兩個月寒武紀累計下跌約4%,陸明認為,這已反映出市場對大廠自研衝擊其營收的擔憂。

他還觀察到一個頗具訊號意味的細節:

過去兩個月,芯原的股價自約178元最高衝至近278元,陸明認為,這與之前市場流傳的芯原與頭部大廠在自研晶片領域的合作不無關係。市場亦有傳聞稱,位元組自研晶片有望在今年Q2左右回片,這也被視為可能影響寒武紀未來業績表現的潛在變數。

與此同時,頭部大廠們加速測試其他國產晶片的訊息也陸續傳出。

不過在李維看來,「現在格局的問題,還沒有供應的問題重要」。

「客戶上來第一個先問庫存」,是如今行業裡的現狀。去年年底,寒武紀被傳出供應鏈波動的訊息,進一步加劇供給端的不確定性。而本預計2025年底量產的下一代產品思元690,市場傳言或推遲至2026年下半年才小批量產出。

短期內不缺需求,真正決定寒武紀收入上限的,是產能。

多重壓力交織下,寒武紀的高增長故事正進入風險與變數顯著增多的階段。

沐曦和摩爾,離拐點還有多遠?

寒武紀產能難以完全填補的需求缺口,是否會成為沐曦和摩爾執行緒的機會?

從行業現實看,答案並不樂觀。

過去一年,摩爾執行緒實現營收15.06億元,同比增長243.37%,歸母淨利潤虧損10.24億元,虧損收窄36.70%;沐曦營收16.44億元,同比增121.26%,歸母淨利潤虧損7.81億元,虧損收窄44.53%。

但業內普遍反饋,沐曦與摩爾執行緒目前更多隻能切入次要場景、補位需求,或依靠政企渠道開啟專案,真正進入網際網路大廠叢集的機會,仍然有限。

目前,二級市場對這兩家公司業績快報的關注度仍明顯偏低。兩家公司營收體量僅為寒武紀的1/4左右,市值卻一度衝高至寒武紀的近一半水平,李維直言,這更多是資金與流通盤結構導致的結果,很難說是公允定價。

在二級市場眼中,繼寒武紀後,誰能成為下一個盈利的國產GPU公司,本質要看誰能更快跨過三道關鍵門檻:

拿到雲廠商級別的決定性大單、營收突破50億區間、實現經營性現金流轉正。

而通過沐曦與摩爾執行緒在財務結構、研發路線、商業化拓展上的差異,也能觀察出誰在短期內更接近這一目標。

根據2025年三季度末的公開資料,沐曦的資產負債率處於較低水平,為5.95%;而當時摩爾執行緒的這一資料約為41.6%。

相較於沐曦聚焦AI賽道的GPGPU路線,摩爾執行緒的全功能GPU在通用計算之外兼具完整圖形能力,並佈局資料中心、消費級、車載和具身智慧的多元產品線。僅2022年至2025年上半年,公司研發累計投入便已超過43億元。

這種多點開花的思路,有利於在更多場景中更快找到大訂單。但據接近摩爾執行緒的人士透露,現階段這種「做大做全」的路線,也帶來研發產品線較多、佈局偏散的問題,或將一定程度影響盈利節奏。

在商業化拓展上,沐曦去年對銷售體系進行了調整優化。據接近公司的人士透露,這一調整源於其客戶策略的轉向:公司判斷,零散小訂單價值有限,因此減少分散式銷售,主攻大專案、大B與政府客戶;後來,沐曦還引入行業資深BD人員,為金融等領域拓展鋪路。

而摩爾執行緒目前訂單仍以運營商層面的散單為主,體量有限,且有一定墊資壓力。不過,業內人士林宇觀察到,摩爾執行緒地處北京,具有靠近三大運營商採購部門的地理優勢,未來幾年內還是有機會靠政府關係分得更多訂單。(兩家公司商業佈局進度如何?歡迎新增作者微信 Ericazhao23 交流)

整體而言,市場雖傳聞有大廠在測試兩家公司的晶片,但暫時都未見大訂單落成。在分析師李維看來,國產晶片公司要真正成熟,最終還是要繫結一家雲廠商:

唯有這樣,才能保證訂單量級與持續性,且通過雲場景反向錘鍊軟體能力,讓GPU真正達到商用水平。

但不可忽視的是,現階段國產晶片主要舞臺仍是信創市場,決定未來格局走向的,遠不止商業邏輯一條主線。

面對未知:新玩家與價格戰將至?

不過,寒武紀、沐曦與摩爾執行緒等國產AI晶片,當下也將面臨新一輪行業挑戰。

一方面,隨著Agent應用的興起,MoE萬億引數大模型普及,後訓練和推理更適合超節點伺服器方案和PD分離的叢集架構。

比拼單卡算力的時代正在過去,未來真正的競爭力,來自視訊記憶體、互聯頻寬、存算協同、叢集排程、系統軟體與生態適配的綜合能力。

另一方面,分析師李維提醒,隨著多家GPU公司上市,價格戰的步伐也越來越近,一旦開始卷價格,全行業毛利率都會受到衝擊。

與此同時,海光憑藉深算系列殺入網際網路大廠的採購視野,天數智芯的市場聲量也在持續提升。國產算力格局進一步鬆動,下一階段的戰爭,將轉向產能、交付、放量、場景落地的持久戰。

作者長期關注AI算力,歡迎新增作者微信 Ericazhao23 交流。

文中,林宇、李維、陸明都是化名。