人臉識別技術,作爲計算機視覺的頭號當家花旦,在國內人工智能領域最近成爲了一顆璀璨的新星。

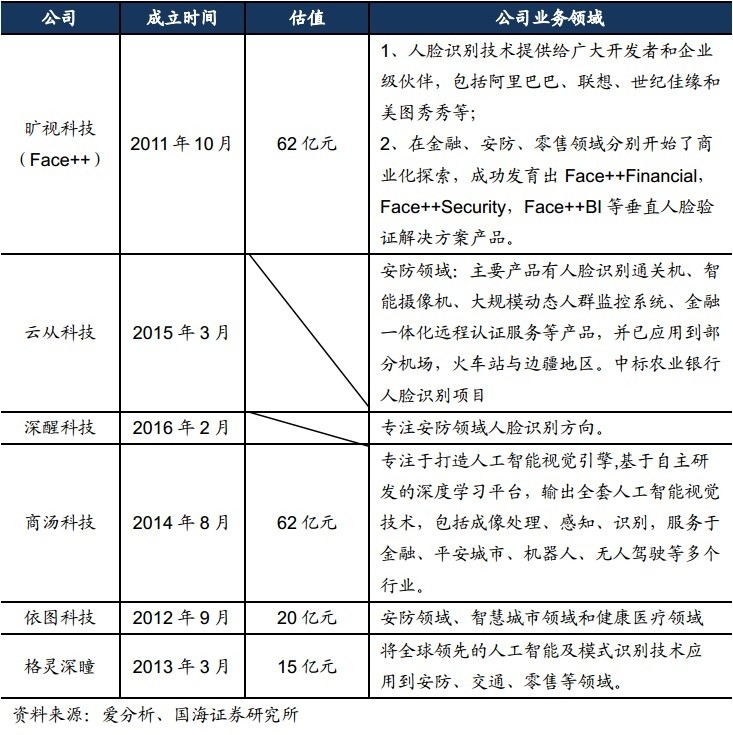

早在去年年底,阿里系的曠視科技(Face++)就獲得了1 億美元融資,而本月聚焦計算機視覺技術的商湯科技更是獲得了4.1億美元的B輪融資,創下全球人工智能領域單輪融資最高紀錄;雲從科技、依圖科技、深醒科技等人臉識別玩家在近期均獲得了千萬美元級融資,這些清一色的輕資產算法公司,能獲得資本市場如此巨量的融資,本身就是一個奇特的現象,難怪連看好人臉識別領域的李開復,也驚歎這個產業「竟然能養活四隻獨角獸」。

另外除了這些上游算法提供商,海康威視、大華股份等傳統安防行業巨頭均投入大量資金進行人臉識別的技術研發之中,如根據海康威視年報披露,海康在2016年研發投入達到24.33億元之巨。

人臉識別投資邏輯:誘人的市場空間

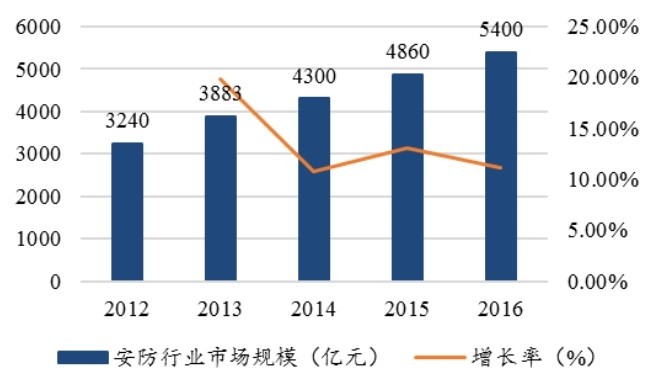

由於衆所周知的原因,中國成爲了人臉識別技術成長的最佳沃土。2016年中國平安城市的相關招標額總計達到660 億元,而整個中國安防行業的規模更是千億級市場。根據中安網數據,中國安防行業市場規模從 2012 年的 3240 億元增長到 2016 年的 5400 億元,年複合增長率達到驚人的 15%,而其中2016年視頻監控產品產值約達到962 億元。

中國視頻監控行業在過去十年經歷了高清化、網格化的升級換代後,已經形成了累計投入近萬億的硬件基礎設施,在視頻監控領域完成「看得見、看得清」兩步以後,人臉識別技術就猶如「看得懂」這臨門一腳,是實現AI+安防最重要的一步,如果人臉識別技術確實能爲安防這個正在不斷被做大的千億級蛋糕,增加畫龍點睛的一筆的話,其市場規模足以讓人睡着都笑醒。

除安防以外,人臉識別技術在交通、金融、教育、房地產、移動支付等多領域都將有廣泛應用,如金融中的遠程開戶、支付、鑑權等,人臉識別具備在多個行業領域大規模普及的潛力,而除了這些B端、G端以外,人臉識別尚且還有一個尚未打開的C端。這個誘人的大蛋糕組合,就是人臉識別技術背後的投資邏輯。

人臉識別技術成熟度曲線:你微笑了嗎?

始於馬雲的「刷臉支付」,隨着人臉識別技術逐漸成爲熱點,科技媒體不乏各種類似「人臉識別新技術準確率超99%,比肉眼更加精準」等報道,具有較強的誤導性,而事實並非完全如此。

在學術界中,人臉識別算法準確率確實能達到99%以上,如在國際人臉識別界的兩個經典榜單LFW和FDDB中,幾乎主流玩家都能做到識別準確率99.5%以上,特別是國內團隊,分數遠超google。但是,LFW和FDDB僅是兩個數據量不算太多的學術數據庫,比如LFW僅有1萬多張人臉圖像,通過對主流人臉識別算法的不斷調參,識別結果很容易刷到非常高的水平,熟悉機器學習的人都知道「過擬合」的概念,但由於種種原因,LFW和FDDB等學術榜單都成了人臉識別算法商用於市場宣傳的噱頭,就如安卓手機商每出一款新機型,都要爲安兔兔等榜單密集優化一樣,但實際手機使用體驗和測評分數是兩個概念。而對於人臉識別技術同樣如此。工業界真實的識別場景,和學術界數據庫是完全不同的。在真實場景應用中,受到攝像頭位置、抓拍角度、光線、遮擋物等影響,識別率將會大幅下降。

人臉識別技術中最核心的人臉比對,可分爲1:1、1:N以及N:N三種比對場景,目前1:1(對當前人臉與人像數據庫的對應人臉數據進行快速比對)是應用落地最廣的場景,比如考生身份確認、證照比對以及早前招行ATM機的刷臉取款也是屬於這種形式,由於攝像頭位置、光線可控,以及能要求用戶配合,1:1比對的識別率可達到商業可用的級別。而1:N比對則是從海量的人像數據庫中檢索當前用戶的人臉數據並進行匹配,典型的應用場景是排查犯罪嫌疑人,即監控攝像頭抓拍一張人臉後,從海量嫌疑犯人臉數據中檢索是否在列。1:N比對目前的核心應用問題是當N很大的時候,需要大量的計算資源,如騰訊雲上萬象優圖2.0產品,將N值最大限制爲10000,當N太少的時候大大限制了應用的場景。最後N:N相當於在人像數據庫同時檢索多張人臉,對計算資源的要求更加嚴苛,往往會產生很高的錯誤率從而影響識別結果,目前難以大規模應用。

通過上述介紹我們可以看到,人臉識別技術是一項場景性非常強的領域,在不同場景之間,如證照比對、嫌疑人排查、有配合的1:1識別、無配合1:1識別(即不能要求對象在攝像頭前站好,攝像頭從隱蔽處抓拍人臉),其應用難點與技術路線有非常大的差別,甚至其核心技術能力不在於算法本身,而在於對場景的深耕研究。

所謂的場景深耕,就是緊密圍繞場景需求,以商業上能接受的代價(價格、計算延遲、維護性等),針對場景的特徵並大量收集場景數據,不斷調試方法或者使用多個方法的組合,走過一輪輪alpha、beta到zeta的版本號,最終實現產品化,其過程並不是一個算法打天下這麼簡單。

但這裏擺在人臉識別技術提供商面前的一道難題是,人臉識別技術自身並很難構成一項單獨的應用,必須與其他業務或者產品結合。比如技術+攝像頭,成爲智能視頻監控設備,或者與傳統支付產品結合,在密碼/手機驗證碼上再加一層人臉識別驗證,類似還有ATM機上增加人臉識別,才能在特定場景中形成具備商用價值的應用。

在上述背景下,人臉識別技術提供商與應用場景之間,存在一定的距離,它們不得不站在其他產品或商業模式的後面,導致缺乏對場景的深入把控,甚至難以獲得升級技術賴以爲生的場景數據,而缺乏對場景的把控,將導致技術本身難以通過有效的場景深耕而獲得質變。最終的結局,有可能就是通過賣License或者賣服務的模式,提供了效果實屬一般的算法技術。

人臉識別獨角獸公園:誰在衝刺,誰又在假裝奔跑?

目前,我們看到了人臉識別技術供應商,紛紛與在安防等領域具備場景縱深的企業深度合作。如商湯科技與老牌安防上市公司東方網力成立合資公司深網視界,利用雙方優勢推動人臉識別技術在安防產業的落地,另外還有云從科技綁定智慧城市上市公司佳都科技,以及依圖科技+傳統身份識別領域解決方案神思電子的案例,當然少不了曠視科技自身的阿里系背景,畢竟單靠技術算法本身,在缺乏場景深耕的情況下是難以有所作爲的。

通過場景+技術這兩個視角,觀察人臉識別獨角獸公園中各奇珍異獸走向的邏輯就清晰了:第一、是否具備人臉識別應用場景深耕的稟賦,或者能與具備場景的合作方深度綁定?第二,能否在具體場景中取得商業化突破,並反映在具體的銷售收入數據上?第三,迴歸到算法技術,除了CNN等傳統計算機視覺技術外,是否能取得技術的突破,比如引入人臉3D信息、多特徵融合、或者在1:N/N:N上海量人臉比對場景中更優秀的搜索策略?最後這點可反映在各公司發表的論文主題及質量上。

最後,我們可以爲這篇文章的題目下個初步的結論了:通過引入深度學習技術,人臉識別領域近年確實在算法上取得了突破,以前單單憑藉fancy的算法人臉識別初創公司往往就能拿到不錯的投資,但事實是,人臉識別的工業界應用遠未達到成熟,而更尷尬的是人臉識別技術本身難以作爲一項獨立的產品,需要結合場景去深耕才能獲取到識別效果和商業化的突破。在通往奇點的賽道上,人臉識別或許還有很長一段路程去衝刺,如果將這項奇點賽跑看作接力賽的話,那麼人臉識別團隊的接力棒,纔剛從學術界轉交到工業界手上,而這一批已經獲得了不菲融資的中國本土人臉識別公司,衷心希望他們充分擁抱場景,奮力奔跑。

當然,在這場賽事上還有仍抱着學術界思維、以算法刷榜爲榮的假裝奔跑者,或許留給他們的時間已經不多了。