135 editor

升哥祝您聖誕快樂!

在第四講,常見財富傳承工具中,我們對保險和信託,在財富傳承過程中的優勢與不足分別做過討論,現在放在一起再來看一下。

...

...

很容易發現,保險的不足正好是信託的優勢,信託的不足正好是保險的優勢,所以保險和信託兩種工具結合使用,可以實現較好的互補,保險金信託便應運而生。

什麼是保險金信託

保險金信託,簡單地說,就是投保人在和保險公司簽訂合同後,再和與保險公司合作的信託公司簽訂信託合同,約定未來的保險金直接進入信託帳戶,成為信託財產,由信託機構進行管理和運作,並將信託財產及收益按合同約定,分配給信託受益人的信託計劃。

...

...

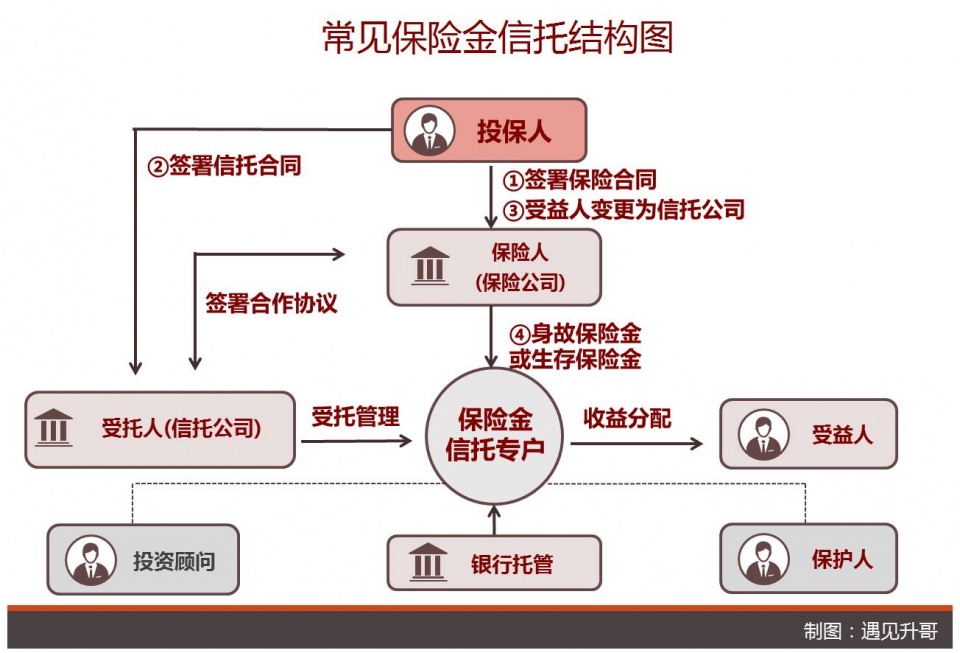

保險金信託的結構

最常見的保險金信託的結構如下圖所示。

...

...

保險金信託的優勢

保險金信託集合了保險和信託的功能與優勢,實現了1+1>2的效果。

...

...

保險金信託的功能

保險金信託在保險金給付前,是一張大額保單,在保險金進入信託帳戶之後,其實就是迷你版的家族信託,家族信託能夠實現的功能,保險金信託也全部能夠做到。比如:

資產隔離功能

婚姻財產保護

避免繼承糾紛

防止子女揮霍

提前稅務籌劃

- ……

保險金信託案例

在很多場景中,使用保險金信託進行財富規劃,比只使用單一的人壽保險工具要好的多,我們僅舉一個例子,加以說明。

40歲的王總,是一名成功女企業家,與丈夫離婚多年,獨自撫養10歲的女兒。王總的弟弟大學畢業後一直跟隨姐姐打拚,是姐姐的得力助手。不幸的是,王總在一次車禍中意外喪生,王總弟弟開始替姐姐照顧起了外甥女。

那麼,王總的財產(遺產)應該如何分配(繼承)呢?

情形一:王總沒有買保險,也沒有遺囑,按法定繼承,第一順位繼承人是王總的女兒和父母,撇開父母那份不談,由於王總的女兒未成年,所以女兒繼承的遺產份額,要由其監護人保管,也就是由王總的前夫代為管理,這應該不是王總希望看到的。

情形二:王總給自己投保了大額人壽保險,受益人為女兒,身故保險金給付給王總女兒後,同樣因為女兒未成年,這份保險金,一樣要由王總的前夫代為管理。

情形三:王總給自己投保了大額人壽保險,又簽訂了保險金信託計劃,約定人壽保險金進入信託帳戶,女兒為信託受益人,弟弟為信託保護人。萬一自己身故,信託帳戶開始運作並進行分配,在女兒18歲之前每年給一筆基本生活金,18-25歲,除了基金生活金外,每年額外給到教育基金,女兒結婚和孩子出生時,再分別給一筆祝福金,並約定所有收益歸女兒個人所有,與其配偶無關,女兒45歲時,一次性分配剩餘信託財產。這個信託計劃很好地保障了女兒18歲前的基本生活,甚至18歲後的教育基金、婚嫁金、第三代出生禮金,都做出了安排,不僅可以防止監護人侵占財產,還可以防止婚姻分產風險,還能夠保證不會因為一次性給一大筆錢,被年輕的女兒揮霍掉,到女兒45歲時,人格完全成熟,一次性獲得全部財產,由其自行支配,信託計劃還安排了王總最信賴的弟弟做為信託保護人,監督信託的運行。

本講小結

保險金信託

一、通過權益重構實現了資產隔離保護功能

二、是對保險金的再管理

三、是家族信託的迷你化和先鋒化

四、是財富保護和傳承的優選工具

保險金信託18講系列講座,每周一、三、五更新,講座連結如下:

序言

(一)信託的起源和發展

(二)什麼是信託