按:今年最後一次出差,是參加華爲「AI生活 享品質」媒體品鑑會,華爲消費者業務CMO朱勇剛在會上首次正式公佈華爲的AIoT戰略。這爲2018年整個產業從IoT到AIoT的轉型,再添濃墨重彩的一筆。

2018年,如果非要對物聯網(IoT)有所總結,可能寫一本書都有餘,就技術和市場景象來看:巨頭押注、由點及面、基礎初成、場景化起步,整體來看仍是亂中有進。

我們今年也特別追蹤了整個IoT行業,並分領域、分技術對整個IoT產業中大佬進行了走訪,對整個行業不同側面進行了跟蹤挖掘,並略有感觸,年終之際,在此分享。

在用戶體驗至上的年代,爲方便大家閱讀,先將全文提綱在此奉上:

企業篇:

巨頭公司戰略重心變動:押注AIoT

阿里、小米、京東們的戰略調整和轉型升級

技術篇:

智能語音由重點轉剛需

互聯互通仍是痛點,但已在路上

企業篇

巨頭公司戰略重心變動:押注AIoT

2018年,對於IoT而言,改變之一就是更多地「被」AI化,被整個產業AI化,被巨頭公司的大佬們AI化。

3月28日,在2018雲棲大會·深圳峯會上,阿里巴巴集團資深副總裁、阿里雲總裁胡曉明表示,阿里不僅僅把物聯網看做是「連接」,而是在物聯網的基礎上,能夠跟AI、計算能力進行打通,通向一個未來的「智聯網」(AIoT)。同時,IoT也成爲了阿里的第五個主賽道。

4月,據相關媒體報道,百度與硬蛋簽訂AIoT領域框架合作協議,百度作爲AI端,硬蛋作爲IoT硬件端,將吸納20~30家方案商,雙方共同篩選一些合作伙伴。同時,無論是在7月的百度AI開發者大會上,還是在12月的百度世界大會上,從百度展示的內容和李彥宏的演講中,都可以看到,在AIoT方面,百度將更多力量放到了「自動駕駛」上。

5月23日,在騰訊雲+未來峯會上,馬化騰在大會上稱,騰訊今年提出了「一三五七」的定位,並佈局「人聯網」、「物聯網」、「智聯網」三張網。其中,智聯網是指騰訊的超級大腦。據瞭解,超級大腦是騰訊雲聯合聯合騰訊AI LAB、優圖實驗室、微信AI團隊、機器人實驗室、量子實驗室等共同推出的產物,騰訊官方也表示,超級大腦將智能連接雲、邊、端與行業,推動所有行業實現數字化轉型的目標。

11月28日,小米開發者大會從第一屆的「小米IoT開發者大會」轉變爲「小米AIoT開發者大會」,在大會上,雷軍認爲,「在未來3-5年內,每一個設備都將帶AIoT控制模塊。」並表示,「AI+IoT是小米的核心戰略,而且未來5年、10年不會動搖。」

12月26日,華爲消費者業務CMO朱勇剛在會上首次正式公佈華爲的AIoT戰略。主要介紹了華爲針對AI和IoT佈局的HiAI、HiLink兩大平臺,以及華爲在智能家居方面今年的全新品牌華爲智選。

由此可見,對於巨頭公司而言,2018年的IoT是轉型的一年,轉型到AIoT。這意味着除去連接,更多人性化的功能將被挖掘出來,也因此,巨頭公司的佈局不只停留在PPT上,具體公司業務傾向、甚至公司架構也發生了轉變和升級。

阿里、小米、京東們的戰略調整和轉型升級

阿里的商業帝國,現在已經逐漸發展成一個龐大的經濟體系。正如前文所言,胡曉明在2018雲棲大會·深圳峯會上宣佈,IoT正式成爲阿里繼電商、金融、物流、雲計算後的第五個主賽道。

隨後,在9月20日的阿里雲棲大會·杭州峯會上,阿里雲IoT事業部總經理庫偉解讀,阿里現在在IoT主要佈局智能人居、智能城市、工業互聯網平臺三方面,同時會加強邊緣側佈局,在邊緣側與英特爾合作。

我們認爲從物聯網到智聯網,中間一定要讓計算無處不在,讓計算能力能夠流動起來,不管是在雲端、邊緣端,還是在設備端計算,都要能夠無縫流動起來,所以構建了雲邊端一體化物聯網體系。

另外,在11月26日阿里組織架構調整中,阿里雲升級爲阿里雲智能。張勇在公開信中表示:「阿里雲智能平臺是阿里巴巴集團中臺戰略的延伸和發展,過去幾年在實施中臺戰略過程中構建的智能化能力,包括機器智能的計算平臺、算法能力、數據庫、基礎技術架構平臺、調度平臺等核心能力,將全面和阿里雲相結合。」

2018年,All in是產業界的一個流行詞,從戰略導向到產業合作,再到架構調整,均可見阿里在IoT上的All in。此前,在接受專訪時,阿里雲IoT市場總監王雲詞表示,阿里雲IoT未來將會沿着平臺和生態兩端繼續完善佈局(詳見此前專訪報道《IoT:阿里的第五賽道》)。

相較而言,雷軍今年在多個場合強調了AIoT的概念,同時,小米在AIoT方面的佈局也更爲直接。

5月3日,在小米公司準備上市時,將IoT業務作爲小米的四大業務之一寫入招股書;9月15日,小米組織架構調整,成立十個新業務部,其中IoT平臺部首次成爲小米公司的一個獨立部門進行運營。

在架構調整後,我們拜訪了小米IoT平臺部高級產品總監彭川,小米IoT部門是一個技術平臺性團隊,先後成立了IoT平臺技術研發中心、雲服務研發中心、大數據研發中心和產品研發中心,在內部與AI團隊緊密配合,希望未來仍然是全球最大的智能硬件平臺並提供更多智能新品。

具體到業務能力上,在小米Q3財報中,IoT業務與生活消費品第三季度收入108億元,同比增長89.8%,佔小米Q3總營收的21.2%。由此也可見,在投入佔比不斷加大的同時,營收佔比也給了小米應有的驚喜。

在小米AIoT開發者大會上,雷軍再次強調,AI+IoT是小米的核心戰略,而且未來5年、10年不會動搖。

網評盛傳的一個說法是,如果雷軍大力押注AIoT,這一注也可能讓雷軍成爲世界首富。當然,這樣的說法有噱頭之嫌,但是也能從側面反映出小米在AIoT上的投入有目共睹。而這樣在戰略層面的強力入局,也可能會出現繼小米生態鏈之後的又一碩果(具體小米IoT解讀詳見此前專訪報道《爲什麼做IoT當學小米》)。

京東今年缺席了很多重要場合,但是在AIoT轉型升級上,並沒有缺席。

12月4日,京東IoT戰略發佈會在京舉行,京東昇級後的IoT戰略首次展現。此次發佈會重點發布了京東在C端的全新子品牌京魚座,京東IoT事業部總經理周炯在接受採訪時表示,京魚座面向C端,佈局整個入口級產品,而小京魚智能平臺被定義爲一套軟硬一體的AIoT解決方案。

此次的京魚座品牌用以替代原有的Alpha,並在原有功能基礎上將物聯網平臺、大數據平臺、智能服務平臺整合,提供更全面的服務。(具體京東的AIoT品牌升級見此前報道《京東有了京魚座》)。

華爲的AIoT戰略雖然對外宣佈較晚,但是佈局其實並不算晚。

12月26日,華爲消費者業務CMO朱勇剛在會上首次正式公佈華爲的AIoT戰略。主要介紹了華爲針對AI和IoT佈局的HiAI、HiLink兩大平臺,以及華爲在智能家居方面今年的全新品牌華爲智選。

HiAI現在主要在做兩方面使能:使能AIoT連接,連接物、家和車;使能全行業AIoT生態,包括現在諸多智能家居產品。

在HiLink方面,華爲佈局「雲—邊—端—芯」。在芯片側,預計明年會提供低功耗IoT芯片;在端側可以提供IoT模塊、LiteoOS系統;在邊緣側有路由器、網關等;在雲端,華爲IoT平臺已經覆蓋100多個國家和地區。

而華爲智選,則是華爲針對智能家居的一個IoT生態品牌,其中囊括各類家電廠商和硬件廠商,此前也已發佈諸多生態產品。

2018年,巨頭企業押注AIoT已成大局,而其實,IoT無論是概念,還是技術,發展至今已有近十年。我們認爲,之所以沒有更早選擇下注,主要有三方面原因:

第一,從企業角度來看,由於「船大不好掉頭」,巨頭企業在選擇戰略方向上一般都會十分謹慎;

第二,從技術角度來看,技術成熟度尚且不夠,產業對技術的兼容能力和掌控能力也還不夠成熟,甚至部分IoT產品能力還無法商業化,而AI的初步賦能,爲更多產品商業化提供了可能;

第三,從用戶角度來看,用戶對IoT產品仍在嚐鮮階段,大部分智能單品仍不智能,仍是玩具。而隨着產業化的應用,包括智能家居、服務機器人等貼近用戶的產品的階段性普及,也讓用戶對IoT產品接受度不斷提升。

那麼,2018年,在技術領域發展如何?接下來從「智能語音」和「互聯互通」兩個最具代表性的能力方面進行剖析。

技術篇

智能語音由重點轉剛需

從技術方面來看,2018年,智能語音是重點。當然,智能語音也不是今年才成爲重點的,不過今年要比去年更「重」。

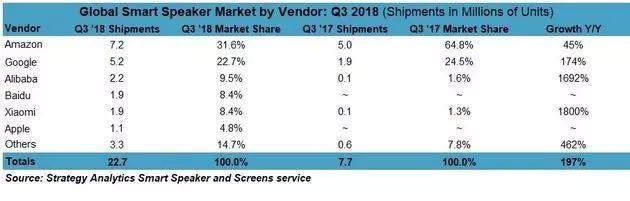

以大家都比較熟悉的智能音箱爲例,據市場研究公司Strategy Analytics 發佈了《2018年第三季度全球智能音箱市場報告》顯示,2018年Q3全球智能音箱出貨量同比增長197%,達到2270萬臺,排名前五的是:亞馬遜、谷歌、阿里、百度、小米。

而從入局公司來看,國內巨頭公司中,阿里、百度、小米是較早入局的一批,當然,沒能上榜的京東的智能音箱其實起步更早。此外,騰訊和華爲也分別在今年4月和8月分別發佈了各自首款智能音箱。

至此,2018年,在智能音箱這一戰場,國內巨頭已經All in。

由於有了巨頭廠商的入局和競爭,甚至部分巨頭廠商採用價格補貼方式來開拓市場,這使得智能音箱的出貨量得以進一步提升,前文也有提到,2018年Q3僅一個季度的市場出貨量高達2270萬臺。這樣的銷量,一方面帶來了對培養用戶使用習慣的成效;另一方面,對於研發廠商,另一個潛在的收益是可以收集大量數據。

我們認爲,數據量的增加,意味着可以訓練出更好的數據模型,而更好的數據模型意味着更好的語音系統,更好的語音系統意味着更好的用戶體驗,進而也加快了技術推進和設備普及,最終形成良性循環。

除BATJ外,國內還有以科大訊飛爲首的以語音技術研發爲專長的公司。也是在今年,科大訊飛將自己語音技術能力開放,並圍繞自己在語音方面的核心技術,組建起智能家居生態。

現在智能語音的精準度已經得到了很大的提升,智能音箱已經能夠脫下「智障」的帽子,在一些簡單場景下,也可以實現基本的語音交互。

值此之際,華爲消費者業務智能家庭領域總經理閃罡認爲,現在大家說智能音箱是一個熱賣階段,其實是一個熱送的階段。熱送階段將可能在明年截止。

之所以在今年,此前未曾入局智能音箱的大玩家也相機入局,我們認爲,更重要還是各大玩家看到了,隨着智能語音系統的精準度越來越高,用戶接受度越來越高,智能語音很可能會成爲下一代人機交互方式,屆時,智能語音也會由「重點(技術)」轉爲「剛需(技術)」,這就使得「佔坑位」變得很有必要。

另外,只從智能音箱硬件方面來看,今年還有兩大趨勢:

帶屏智能音箱成爲潮流;

智能助手互通成爲潮流(例如,小米的小愛同學和華爲的小藝已經可以召喚微軟小冰)。

當然,這兩種玩法具體的應用場景和應用模式,現在說成熟還爲時尚早,但仍不失爲兩種比較新穎的玩法。

互聯互通仍是痛點,但已在路上

談到IoT,最基本的就是互聯互通。但是,不得不說,至今,互聯互通仍是個問題。

我們今年走訪的無論是平臺廠商,還是硬件廠商,無論是巨頭廠商,還是中小型企業,互聯互通無不是他們認爲比較頭疼的一個問題。這一問題出現的原因類似智能手機行業的發展,大家看到了智能手機時代的蘋果和安卓,正因自己掌握底層協議,得以獨得恩寵。因而,在IoT整個行業成熟之前,協議之爭也就成了必然。拿到了協議,能夠讓整個生態用自己的協議,也就意味着自己是王,是智能手機時代蘋果or安卓。

當然,問題的存在,帶來了解決問題的需求,「解決問題的需求」還有另一種說法叫作「商機」。

現在看來,產業中已經有相關摸索和嘗試,具體可以分爲以下三類:

阿里的ICA聯盟,華爲的方舟實驗室,雖然在定位上略有差異,但卻都是爲了解決IoT互聯互通這一問題;

京東在尋求從平臺側與其他廠商實現打通,目前已經與華爲的HiLink平臺實現互通;

中小型平臺或企業也在建立細分領域的生態系統,諸如智能家居、智能地產生態,實現生態內的協議上的打通;

以及,現在通用的在雲端實現互聯互通(雲端互通存在一定缺陷,這裏暫不展開講)。

綜合來看,互聯互通仍是現在IoT領域的一個痛點,但是已經有相關摸索和嘗試還是好的。

小結

2018這一年,從行業來看,巨頭紛紛押注AIoT,整個產業很是忙碌;從技術來看,智能語音受熱捧,「互聯互通」問題開始有更進一步探索,其他諸如產品設計問題、用戶體驗等問題,也都在不斷修正、不斷改善。總體來看,仍是「亂中有進」的一年。

2018年只剩最後幾天,IoT產業在這一年裏經歷了萬千恩寵,這一年也足以稱得上是AIoT元年。當然,2019年,又將是AIoT的戰場,是整個產業All in AIoT之後的又一個腥風血雨的新起點。

相關文章: